Aunque no estén ensamblando vehículos, las plantas automotrices no se han detenido del todo. General Motors de México produce mascarillas quirúrgicas nivel 1 en su complejo de manufactura de Toluca en el Estado de México. La empresa anunció que durante los próximos seis meses producirá aproximadamente 1.5 millones de mascarillas mensualmente hasta completar 9 millones. Foto: GM.

En una presentación en línea (de las muchas que hay por estos días), Jeff Schuster, de la firma LMC Automotive, compartió lo que para su firma son los tres posibles escenarios de recuperación para la industria automotriz a nivel global, pero, que, a la luz de la pandemia, podrían aplicarse a casi cualquier sector manufacturero.

En el escenario con forma de V, las medidas de aislamiento se extienden a los primeros dos trimestres de 2020 pero no afectan considerablemente el desempeño económico. Los OEM desarrollan enfoques de ventas novedosos que combinan actividades en línea que respetan las nuevas formas de contacto social y hay una recuperación en ventas y producción. La tasa de ventas global cae aún más en abril, pero comienza la recuperación, promediando 80 millones de unidades/año de vehículos en el tercer trimestre.

En el escenario con forma de U (el más probable dadas las circunstancias actuales), los dos primeros trimestres del año son los más fuertes en materia de aislamiento, pero, los controles sociales continúan afectando las ventas y la actividad económica. El pánico económico y los fuertes golpes a la confianza socavan la recuperación en las condiciones de demanda. En cuanto a vehículos, las tasas de venta globales promedian 60 millones de unidades/año para la segunda mitad del año. Se prevé que en 2021 se vean algunas mejoras, pero vistas solo desde el bajo desempeño que dejará la industria en 2020.

La forma en L habla de un impacto económico mucho más duro. La desaceleración económica es severa y duradera. La recuperación para el segundo semestre del año es demasiado débil como para subsanar el daño. Hay una pérdida de producción permanente y significativa. La recuperación en 2021 es débil, y las ventas aumentan solo en millones de un dígito.

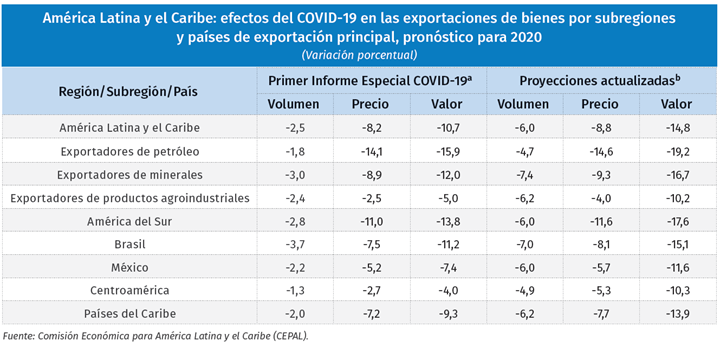

Aterrizados estos escenarios a lo que ya se anticipa para la economía de Latinoamérica, todo parece indicar que además de unas menores tasas de producción, las industrias de la región también deben prepararse para realizar cambios estructurales que les permitan salir a flote. Según un informe de la Comisión Económica para América Latina y el Caribe (CEPAL), la crisis por COVID-19 provocará cambios en la organización productiva, el comercio internacional y el actual modelo de globalización y la única opción para mitigar los efectos de la pandemia en la región es avanzar hacia una mayor integración.

El estudio indica que América Latina y El Caribe enfrentan la pandemia desde una posición más débil que la del resto del mundo. Antes de la llegada del COVID-19, la CEPAL preveía que la región crecería un máximo del 1.3% en 2020. Sin embargo, los efectos de la crisis han llevado a cambiar esa previsión y pronosticar una contracción regional promedio de -5.3%.

América Latina y el Caribe: efectos del COVID-19 en las exportaciones de bienes. Crédito: CEPAL.

“La integración regional es crucial para enfrentar la crisis. Los países de la región tienen capacidades productivas poco sofisticadas y fragmentadas a nivel regional, por lo que se requiere escalar las capacidades nacionales y regionales, principalmente en la producción y provisión de bienes de primera necesidad. Para ello es imperativo impulsar el comercio intrarregional”, señala el informe de este organismo de las Naciones Unidas.

En este sentido, se necesitará mayor resiliencia en las redes de producción diversificando proveedores en términos de países y empresas, privilegiando ubicaciones más cercanas a los mercados finales de consumo (nearshoring) y relocalizando procesos productivos y tecnológicos estratégicos (reshoring), sugiere la CEPAL.

En el mundo después del COVID-19 se requerirán políticas industriales que permitan a la región fortalecer sus capacidades productivas y generar nuevas capacidades en sectores estratégicos.

A continuación, les compartimos algunas proyecciones mundiales y nacionales para las industrias automotriz y aeroespacial.

Industria automotriz: si no hay demanda ¿cómo optimizar las líneas de producción?

La industria automotriz en México representa el 3.8% del Producto Interno Bruto y el 20.5% del PIB manufacturero. Además, genera dos millones de empleos directos que tienen un impacto significativo sobre la economía nacional.

Para Óscar Albín, presidente de la Industria Nacional de Autopartes (INA), nadie se va a escapar de la reducción de volúmenes por la contracción del mercado que dejará la pandemia. El reto: no quedarse sentados esperando a que los consumidores quieran cambiar de automóvil y aprovechar las oportunidades para “halar esa U y convertirla en una V para nosotros”.

El 1 de enero de este año la proyección de ventas de vehículos en los tres países del T-MEC era de 16.5 millones de vehículos. Sin embargo, según Albín, los últimos pronósticos indican que para 2020 el volumen no será mayor a 12 millones de vehículos.

En cuanto a autopartes, las proyecciones indican que, en el peor de los escenarios, la reducción podría ser del 40%. “Estuvimos registrando el año pasado USD 98 mil millones y este año estaremos cerca de los USD 50 mil millones”, explica Albín.

Con este escenario claro, Albín asegura que el regreso a los números de antes no va a ser como el que se dio en la crisis de 2008, cuando la recuperación tuvo forma de V y después de una caída estrepitosa, la industria ya estaba totalmente recuperada en 2010.

“En este caso, los mejores pronósticos hablan de que vamos a regresar a los volúmenes de manufactura del 2019, por ahí en 2023. Entonces hay una U y no una V, y esa U nos va a llevar a unas condiciones de reducción de personal, de líneas, y de empresas”, sentencia Albín.

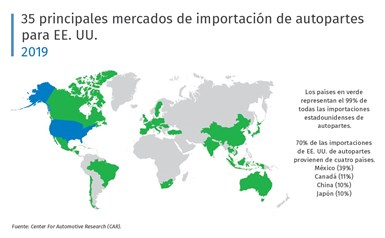

35 principales mercados de importación de autopartes para EE. UU. Fuente: LMC Automotive.

Con esta predicción coincide la firma de investigación LMC Automotive que en la presentación anteriormente mencionada compartió que la proyección de producción de vehículos ligeros en el mundo para 2020 está en 71 millones de unidades, un 20% menos que en 2019, y depende en gran medida de la pronta reapertura de las armadoras. “Por lo anterior se estima que recuperaremos los volúmenes de producción que teníamos en 2019 solo hasta 2023 o 2024”, afirmó Jeff Schuster.

Además, es claro en que no se puede obligar al mercado a comprar automóviles cuando no los quiere comprar o no puede comprarlos, pero sí se puede tomar ventaja de las nuevas reglas de origen del T-MEC y de la potencial agresión o medidas del gobierno americano para atraer más inversión de fabricación de automóviles hacia Estados Unidos.

En concreto, el 1 de julio entrará en vigor el renovado Tratado México, Estados Unidos y Canadá (T-MEC) que establece una obligatoriedad a las empresas automotrices de incrementar su contenido regional. La regla de origen condiciona que los autos y camionetas deberán tener un Valor de Contenido Regional de 75%.

Para Albín, la oportunidad está en los nuevos vehículos que están en la línea de diseño y que se lanzarán al mercado en los próximos 2 a 3 años.

“Ellos van a estar buscando más autopartes en la región que lo que anteriormente estaban consiguiendo. Ahí tenemos una oportunidad de incrementar en forma absoluta de nuestro contenido por automóvil”, sostiene.

La segunda gran oportunidad que vislumbra Albín tiene que ver con el nacionalismo y afán de protección y estímulo de las industrias locales que experimentarán todos los países una vez superada la pandemia.

Por ejemplo, Albín prevé que Estados Unidos se va a cerrar a los mercados europeos y asiáticos y buscará una mayor producción en su territorio para recuperar su propia economía.

Allí entra en juego la posible implementación de la regla 232 para automóviles y autopartes. Según explica Albín, si se llega a aplicar esta regla, como se hizo con el acero y el aluminio, un automóvil fabricado en Japón pasaría de pagar 2,5% de impuestos a 25% para poder ser comercializado en Estados Unidos.

La alternativa que tendrán estas firmas para no perder su mercado en Norteamérica será fabricar esos vehículos en suelo estadounidense.

“Entonces, las fábricas nuevas van a llegar Estados Unidos, y si llegan a Estados Unidos ¡Bingo! La industria mexicana de autopartes le venderá a cada auto que fabriquen en Estados Unidos de 4,000 a 5,000 dólares por auto. Hoy en día a un auto fabricado en Japón embarcado hacia Estados Unidos, México no le vende ni el aire de las llantas. Mientras que a un auto japonés hecho en Estados Unidos le vendo 4,000 dólares de autopartes mexicanas”, sostiene Albín.

Estas nuevas fábricas no llegarán ahora si no en dos o tres años, pero, si llegan, México tendrá la oportunidad de proveer autopartes para tres millones de vehículos adicionales a los que abastece hoy en día.

¿El panorama para los Tier 2 y Tier 3?

Mucho se ha hablado de los paros en las armadoras y del impacto económico que esto implica, pero ¿cuál es el panorama que están enfrentando quienes están más abajo en la cadena de proveeduría?

Albín comparte que estas empresas, algunas con entre 25 y 100, ahora están recibiendo lo que facturaron hace 60 días ya que las armadoras y los Tier 1 pagan a 45 o 60 días.

“Entonces ahorita todavía están cayendo los últimos embarques, las últimas facturas que se hicieron. Sin embargo, a partir de ahora no hay caja, no hay efectivo para pagar los costos fijos como son la nómina, la renta del almacén, en fin, una serie de obligaciones”.

El directivo indica que es en este momento en el que el Gobierno Federal debe actuar en consecuencia y otorgar beneficios fiscales como postergación del IVA o del pago de energía.

Finaliza afirmando que el peor de los escenarios para la industria en este momento es que su cadena de proveeduría entre en suspensión de pagos o lo que en Estados Unidos se conoce como Chapter Eleven, un paso intermedio antes de quebrar.

“Ahí, la armadora y el Tier 1 deben apoyar a esa empresa para que no quiebre y no caer en ese proceso catastrófico, porque una vez que el proveedor quiebra, el armador se lleva sus fierros, su herramental y a ver en dónde lo coloca, eso es correr pruebas y aprobaciones nuevamente. Nadie quiere eso y seguramente las OMS y los Tiers 1 deberán cuidar a sus proveedores pequeños que están en la cadena para no caer en una condición catastrófica”.

Con esta visión coincide Manuel Montoya, presidente de la Red Nacional de Clústeres de la Industria Automotriz y director General del Clúster Automotriz de Nuevo León (CLAUT), quien además indica que son las mismas fábricas y plantas de producción las que tendrán que buscar esquemas para seguir operando. “Desgraciadamente el gobierno no está ayudando, entonces son las mismas cadenas las que se van a tener que ayudar, es decir las trasnacionales van a tener que pensar un poco en sus proveedores para ver de qué manera les ayudan a mantener el negocio”, sostuvo.

Industria aeroespacial: revisiones de producción a la baja

Según un informe de la firma Deloitte, en la aviación comercial, las empresas están experimentando interrupciones en la producción y disminución en la demanda a medida que los trabajadores se van a sus casas, los pasajeros dejan de viajar y los clientes aplazan la entrega de nuevos aviones. La demanda de repuestos también ha disminuido ya que actualmente se requiere menos mantenimiento.

Los fabricantes de aeronaves son intensivos en capital por naturaleza, lo que genera preocupaciones a corto plazo sobre el flujo de caja y la liquidez. Por el lado de la defensa, los contratistas están mejor posicionados, ya que no sentirán el impacto de COVID-19 en el corto a mediano plazo. Si bien la producción puede disminuir por las mismas razones que en la fabricación de aviones, es poco probable que la demanda en los próximos dos años se vea afectada ya que los presupuestos para estos proyectos se habían asignado antes de la pandemia y los proyectos son críticos para la defensa nacional.

A largo plazo, Deloitte estima que los fabricantes de aviones continuarán enfrentando escasez de flujo de efectivo, desafíos de producción y efectos en cascada a lo largo de la cadena de suministro que pueden debilitar la base industrial que respalda la fabricación.

Por todo lo anterior, a medidos de abril la Aerospace Industries Association de Estados Unidos (AIA), la Federación Mexicana de la Industria Aeroespacial (FEMIA) y la AIAC de Canadá enviaron una carta conjunta a las distintas autoridades de gobierno de estos tres países solicitando una armonización continua entre los tres países para garantizar que el sector fuera considerado dentro de las industrias “esenciales”, “especialmente a nivel subnacional, donde se aplican diferentes criterios de interpretación a nuestra industria”.

“La industria aeroespacial y de defensa y la cadena de suministro correspondiente es una empresa global, que requiere que todos los elementos permanezcan bien coordinados para satisfacer las demandas de la defensa militar y nacional, la respuesta médica y de seguridad pública, las demandas de carga aérea y el público de vuelos mundial. En tiempos de crisis, las capacidades del sector aeroespacial y de defensa, tanto para fines militares como comerciales, han sido requeridas para proporcionar transporte esencial de bienes, servicios y personas. Durante la actual pandemia de COVID-19, el sector aeroespacial y de defensa está respondiendo, pero necesitamos su ayuda para continuar haciéndolo”, refiere el comunicado.

En entrevista con Plastics Technology México, Claire Barnouin, directora ejecutiva del Monterrey Aerocluster, compartió que al cierre de esta publicación no había una respuesta oficial a la comunicación enviada por las tres asociaciones por lo que la mayoría de las actividades del sector continúan detenidas en el país.

“El mercado doméstico en México venía creciendo a doble dígito sostenidamente desde hace 14 años. Creo que es uno de los pocos sectores productivos que crece a doble dígito anualmente, pero, evidentemente todo esto se ve afectado ahora… Hace tres semanas, esta crisis para el sector aeroespacial, en su componente de manufactura, no se hacía sentir porque los pedidos no habían bajado y las empresas seguían facturando piezas. Esperábamos que esta crisis se sintiera más hacia finales de año porque en realidad lo que se manufactura ahora es para contratos firmados hace tiempo y para aviones que ya se pagaron. Esto está cambiando porque si se está empezando a sentir una desaceleración”, compartió Barnouin.

La desaceleración es tal que a nivel mundial las firmas más reconocidas como Airbus o Boeing han actualizado sus proyecciones de pedidos y entregas de aviones comerciales, adaptando además sus cadenas de producción en el contexto del COVID-19.

Airbus desarrolló una solución para que las aerolíneas utilicen sus aviones de fuselaje ancho para operaciones de carga durante la pandemia COVID-19. Foto: Airbus.

Airbus, por ejemplo, anunció la revisión a la baja de sus pedidos y compartió que en el primer trimestre de 2020 registró 290 pedidos netos de aviones comerciales y entregó 122 aviones. Para lo que queda del año informó que del modelo A320 producirá 40 aviones al mes, del A330 serán dos aviones al mes, y del A350 unos seis mensuales.

“Estas cantidades representan una reducción de las cadencias medias previas al coronavirus de aproximadamente un tercio. Con estas nuevas cadencias, Airbus mantiene la capacidad de responder a la demanda de los clientes, y a su vez podrá adaptar estas cifras conforme evolucione el mercado mundial”, compartió la compañía a través de un comunicado.

En la planta de Safran en Chihuahua se elaboran algunos componentes claves para asientos de pasajeros. Cyril Abad / CAPA Pictures / Safran.

En cuanto a sus resultados financieros, Guillaume Faury, CEO de Airbus, informó a finales de abril que los ingresos consolidados en el primer trimestre de 2020 disminuyeron a 10.600 millones de euros (respecto a los 12.500 millones de euros del primer trimestre de 2019), “lo que refleja el difícil entorno del mercado que afecta al negocio de aviones comerciales con 40 entregas menos que el año anterior, compensado en parte por una mejor combinación y un entorno cambiario más favorable”.

Para su rival estadounidense Boeing, el panorama no es mucho mejor. Su CEO, Dave Calhoun, afirmó que tomará años para que el negocio de construcción de aviones regrese a los niveles vistos antes de la pandemia de coronavirus y compartió que solo durante el mes pasado recibieron una cancelación de cerca de un 30% de pedidos en su backlog.

La revisión de sus cifras de producción indica que del 787 actualmente se están produciendo 15 aviones, pero se ajustará a 10 mensuales para lo que queda del año, y a siete mensuales hasta 2022. Del 777 y de 777X pasarán de cinco aviones mensuales a tres para 2021, y de 767 y 747 mantendrán las proyecciones de tres mensuales para el primero, y de 0.5 por mes para el segundo.

Contenido relacionado

Plásticos en la industria automotriz: aspectos clave de sustentabilidad

¿Sabía de la consideración de los materiales bioplásticos en el sector automotriz? ¿Conoce el potencial de reciclabilidad de los plásticos de componentes automotrices?

Leer Más

Plásticos y aditivos avanzados: claves en la movilidad sustentable

La fabricación de vehículos impulsados por energías alternativas avanza en materia de sustentabilidad, autonomía y ligereza gracias a los recientes aportes de la industria de plástico en polímeros, aditivos y procesos. Conozca cuáles son estas contribuciones para vehículos más seguros y eficientes.

Leer Más

Industria de autopartes en México: pronóstico de producción para 2024

La Industria Nacional de Autopartes (INA) estima un crecimiento del 3.1 % en la producción, alcanzando $125,500 millones de dólares en 2024, según datos de enero a octubre de 2023.

Leer Más

Rompa Group marca tendencia en inyección de plásticos

Autopartes y piezas industriales son fabricados por Rompa desde su planta en Querétaro. Su clave para innovar está en la mejora continua, la inversión constante en tecnología, maquinaria y capital humano.

Leer MásLea a continuación

¿Por qué se necesitan reglas globales para el uso de polímeros?

La legislación de la ONU tiene el potencial de reducir la contaminación por plásticos a escala mundial a través de un lenguaje firme y claro y de objetivos jurídicamente vinculantes.

Leer Más

Clasificaciones de moldes de inyección de plásticos: análisis detallado

Examine los factores que influyen en la durabilidad de los moldes de inyección. Desde la complejidad del diseño hasta la selección de materiales, aprenda cómo optimizar la vida útil de los moldes.

Leer Más

Innovación en empaques de pared delgada: tecnología y sostenibilidad

El mercado global de envases de pared delgada está en constante evolución y abarca una amplia gama de aplicaciones y materiales. En el presente artículo exploraremos este mercado, su crecimiento, tendencias emergentes, impacto de la pandemia por COVID-19 y sus proyecciones para los próximos años según un reciente estudio publicado por Mordor Intelligence.

Leer Más