2015: otro buen año para la industria del plástico en México

Conozca los 15 principales sucesos que hicieron de 2015 un año brillante para la industria del plástico en México y cuáles son los retos para 2016.

En 2015, las autopartes de plástico superaron por segundo año consecutivo a bolsas y películas como el segmento con valor de producción más alto de toda la industria.

El 68% de la demanda de plásticos deriva de actividades de comercio exterior (importaciones y exportaciones directas).

Podemos decir –sin temor a equivocarnos- que 2015 fue bueno para los mercados y para los industriales del plástico de México. Lo acontecido en el año se ilustra con quince de los sucesos más relevantes.

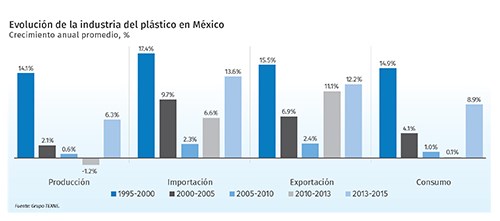

- Crecimos de nuevo: Desde el tropezón de 2009, el consumo y la producción no habían experimentado dos años de crecimiento sostenido. Entre 2013 y 2015 la producción de artículos de plástico aumentó en 6.3%, el consumo en 8.9% y las exportaciones 12.2%.

-

Las exportaciones alcanzan un nuevo máximo: Cifras preliminares indican que en 2015 se habrán exportado 1.96 millones de toneladas de plásticos que equivalen al 39.7% de la producción y con un valor de 6 mil 660 millones de dólares. Esta tendencia inició en 2010 y se ha mantenido año con año, lo cual lleva a México a ser el país de América Latina con el sector exportador más fuerte.

-

El 68% de la demanda de plásticos deriva de actividades de comercio exterior (importaciones y exportaciones directas) alcanzando en 2015 un valor de 22 mil millones de dólares. Derivado de esto, cada día más empresas mexicanas están orientando sus esfuerzos hacia la sustitución (competitiva) de importaciones y la ampliación de sus mercados fuera del país.

-

Buenas noticias en cuanto a precios y márgenes brutos de transformación de plásticos: Suben en pesos, aunque por el fortalecimiento del dólar, bajan en moneda extranjera. Con esto, las finanzas de buena parte de los transformadores no se vieron del todo afectadas y confirmamos que la industria es bastante resiliente a las fluctuaciones de variables clave como los precios de materias primas, el tipo de cambio y las condiciones de los mercados interno y externo.

-

Se registró una inversión récord en bienes de capital: Al fin del año superaron los 2 mil millones de dólares, 10% más que en 2014. El 40% corresponde a maquinaria y equipo de proceso y el 60% restante a moldes y herramental. Más del 90% de estos montos corresponden a bienes importados pues la participación de la industria nacional es marginal aunque en el segmento de moldes ha crecido de manera importante en los últimos años.

-

Guanajuato el estado con mayor crecimiento de la producción de plásticos, avanza al segundo lugar en valor (después del Estado de México) y desplazando a estados tradicionalmente líderes como Nuevo León, Jalisco y Puebla. Los impulsores: Las industrias automotriz y aeronáutica.

-

Las autopartes de plástico superan por segundo año consecutivo a bolsas y películas como el segmento con valor de producción más alto de toda la industria. Los fabricantes de autopartes de plástico se concentran en los estados de Guanajuato, Querétaro, San Luis Potosí, Puebla, Nuevo León, Coahuila y Sonora, donde se asienta la mayor actividad de producción y ensamble automotriz.

-

Crece el empleo (+3.2%) superando 240 personas, y se confirma la tendencia a favor del “outsourcing” de personal (30% del total). Sin embargo, las remuneraciones por persona siguen siendo bajas y no crecen en la misma proporción que la oferta de empleo (+2.2%). Esto exige un esfuerzo especial en la industria para incrementar las opciones y las inversiones en capacitación y entrenamiento técnico.

- Etileno XXI en el arrancadero: Las fechas para la puesta en marcha de las plantas de etileno y polietileno de Braskem IDESA se han ido recorriendo y el último anuncio –hace unos días- habla de que entrarán en operación con el Año Nuevo. La complejidad que encierra esta tarea no parece ser bien entendida por muchas personas en el mercado pues no se puede hablar de una “fecha de arranque” sino de un período que concluiría cuando las plantas estén produciendo de manera regular y el producto esté llegando a los clientes de igual manera. Lo más probable es que esto ocurrirá poco a poco en los primeros meses del año.

- La transformación de Pemex llega a la petroquímica: En los primeros meses del año se dan los primeros pasos para que desaparezca Pemex Petroquímica y deje su lugar a dos subsidiarias (Pemex Etileno y Pemex Fertilizantes) con las que Petróleos Mexicanos pretende impulsar de nuevo las cadenas del metano y derivados agroquímicos y del etano y derivados para las industrias del plástico y de las fibras (polietilenos y óxido y glicoles etilénicos). Pemex Fertilizantes luce más avanzado por la adquisición de los negocios de urea y fertilizantes –antes en manos privadas- que permitirán integrar toda la cadena y ganar en eficiencias operativas y económicas.

-

Pemex Etileno: La consecución de alianzas con inversionistas privados es la principal tarea de esta subsidiaria, en particular en las cadenas etileno-óxido-glicol y en la de etileno-polietilenos. En la primera, desde hace un año se supo que Grupo Alfa estaba negociando con Pemex para ampliar la producción de óxido y glicol. En la segunda, los polietilenos, hasta hace poco se confirmó que los directivos de Pemex Etileno están negociando con varios grupos de inversionistas privados para asociarse en una filial que invierta en las actuales plantas de Pemex. Se sabe que uno de esos grupos es Braskem IDESA aunque la identidad de los otros grupos contendientes no se ha revelado. En el mercado se delibera acerca de los efectos que esta alianza podría tener en la deseable competencia entre los productores de polietileno con plantas operando en el país.

-

ECOCE –el organismo que opera el programa de recolección de botellas de PET más grande de América Latina- dio a conocer sus últimas cifras sobre recolección las cuales superan el 60% de los envases post-consumo generados, tasa sensiblemente superior a la de países del continente, incluidos Estados Unidos, Canadá y Brasil, y al promedio de la Unión Europea.

-

Se detuvieron “6 de 6” intentos por regular las bolsas de plástico en diferentes estados. La alta rotación de legisladores genera cada año nuevas iniciativas para regular de diferentes maneras el consumo y la producción de bolsas de plástico, que van desde la simple prohibición hasta la pretensión de obligar a su cobro, siendo muchas de ellas simples copias de intentos anteriores. Los industriales agrupados en inboplast y sus aliados en el comercio organizado –los autoservicios- han enfrentado estas amenazas respaldándose en los programas de producción y consumo sustentable vigentes desde 2011 y reconocidos por autoridades federales y estatales.

-

Con la unidad de las organizaciones del sector privado se evitó que la Responsabilidad Extendida del Productor se convirtiera en política para la gestión de residuos sólidos, con lo cual México sigue siendo uno de los países del continente donde prevalece el principio de que la gestión de los residuos es un responsabilidad de todos, compartida por todos los eslabones de la cadena donde a cada uno le corresponde hacer su parte.

-

Terminó el año con los últimos toques al Acuerdo por la Sustentabilidad de los Plásticos propuesto por dos agrupaciones de la industria (ECOCE e inboplast) y al cual se invitará a otras agrupaciones y empresas involucradas en la cadena de valor de los plásticos. La agenda de este Acuerdo abarca temas desde el diseño para el reciclaje, la producción y consumo sustentable, la ética en las declaraciones ambientales y los trabajos de un grupo técnico para determinar los protocolos para evaluar la reciclabilidad de materiales que contengan aditivos degradantes.

Los principales retos para 2016 se ubican en tres campos: Una mayor inserción de las empresas y de más empresas en el comercio exterior, redoblar los esfuerzos en las acciones ambientales basadas en las 3R y la producción y consumo sustentable de plásticos y –no menos importante- un gran esfuerzo de inversión en el capital humano de las empresas para elevar sus competencias y, por ende, sus percepciones.

Los tres retos son alcanzables en el corto plazo, aunque exigen voluntad y determinación de las empresas y de sus agrupaciones. El próximo diciembre veremos qué sucedió.

Contenido relacionado

Certificación de plástico reciclado: ruta hacia una producción responsable

Esta es una guía completa sobre el proceso de certificación de plástico reciclado. Conozca los diferentes tipos de certificaciones, sus beneficios y cómo obtenerlas.

Leer Más

Perspectiva del reciclaje en México y Latinoamérica en PRLATAM

Desafíos, casos de éxito y una reflexión sobre el papel del reciclaje en la economía circular fueron algunos de los temas abordados en Plastics Recycling LATAM.

Leer Más

¿Qué es y cómo funciona el reciclaje mecánico de plásticos?

El reciclaje mecánico de plásticos es un proceso clave para enfrentar desafíos ambientales y económicos. Este enfoque sostenible y eficiente disminuye la contaminación y promueve una economía circular al reutilizar materiales como el polipropileno, el polietileno y el PET.

Leer Más

Claves sobre poliestireno expandido (EPS): fabricación, usos y reciclaje

El poliestireno expandido (EPS), unicel o espuma de poliestireno es un material versátil con una amplia gama de aplicaciones que se destaca por su ligereza y capacidad de aislamiento. Conozca su historia, proceso de fabricación, propiedades, usos y avances en reciclaje.

Leer MásLea a continuación

Innovación en empaques de pared delgada: tecnología y sostenibilidad

El mercado global de envases de pared delgada está en constante evolución y abarca una amplia gama de aplicaciones y materiales. En el presente artículo exploraremos este mercado, su crecimiento, tendencias emergentes, impacto de la pandemia por COVID-19 y sus proyecciones para los próximos años según un reciente estudio publicado por Mordor Intelligence.

Leer Más

Oportunidades de la Industria 4.0 para la nueva normalidad en México

La pandemia ha generado graves afectaciones en diversas actividades y sectores económicos de todo el mundo. Sin embargo, detrás de esos problemas llegaron grandes oportunidades, como la adopción acelerada de la digitalización y la diversificación del portafolio de muchas empresas. Aquí la Industria 4.0 tiene mucho que ofrecer.

Leer Más

Cambio de paradigma en la inyección de cubetas

StackTeck y Avance Industrial unieron su conocimiento técnico en moldeo por inyección para romper paradigmas en la fabricación de cubetas. Así, demostraron una poderosa combinación de tecnologías de molde, máquina y enfriamiento que les permitió llegar a un ciclo de producción de tan solo 13 segundos para cubetas estándar.

Leer Más